Enseñar resiliencia financiera a los niños cuando el dinero no alcanza

publisher

mcora

Entre las compras semanales del supermercado, los gastos escolares y los imprevistos que parecen aparecer cada mes, muchos padres se preguntan cómo es posible que criar hijos se haya vuelto tan caro. La reciente encuesta de finanzas familiares de RBC, en su edición para padres, reveló que muchas familias tienen dificultades para cubrir necesidades básicas como la alimentación y la ropa. A eso se suman los gastos "extra" que no siempre están incluidos en los presupuestos familiares: las actividades extraescolares, los aparatos de ortodoncia y las gafas.

Todo se acumula con rapidez y coloca a los padres en una posición incómoda, obligados a tomar decisiones que pueden afectar significativamente la situación financiera actual o futura de su familia.

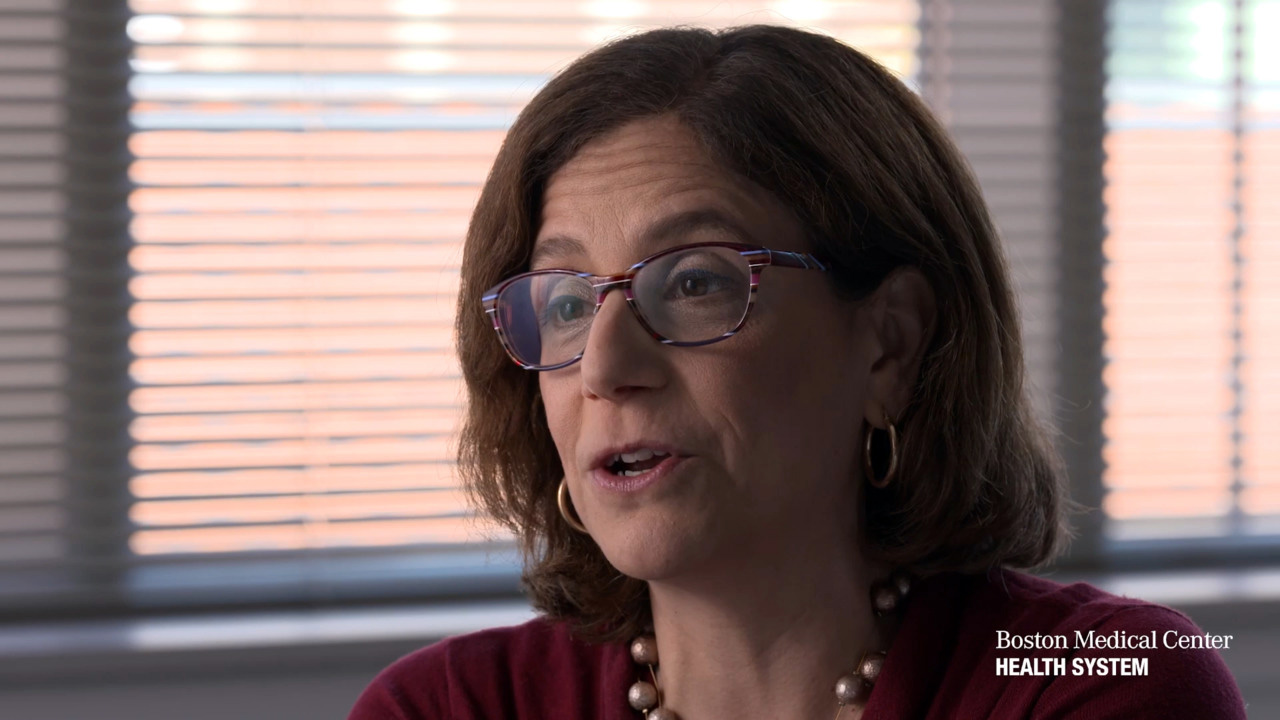

El estrés financiero, según explican los especialistas, va más allá de los números. Es la presión añadida para gastar, el miedo a no poder dar a los hijos todo lo que necesitan y la culpa que aparece después de hacer concesiones difíciles. Dawn Tam, consultora regional de planificación financiera de RBC Financial Planning, reconoce esa tensión: "Como madre de niños pequeños, entiendo el deseo de dar a un hijo todas las ventajas posibles en la vida. Sin embargo, es importante considerar si esto se está haciendo a costa de lo que podemos ofrecer a nuestros hijos a medida que crecen, o de lo que nosotros mismos necesitamos al envejecer. Creo que, como padres, a veces debemos ser benévolos con nosotros mismos y saber que estamos haciendo lo mejor que podemos con lo que tenemos en cada momento".

Lo que más preocupa a Tam es que dos tercios de los padres encuestados afirmaron que habían sacrificado o sacrificarían su propio futuro financiero para gastar más en sus hijos hoy. Muchos admitieron que ya habían recurrido a sus ahorros o habían contraído deudas para hacerlo.

"El problema crítico surge cuando los padres subestiman las consecuencias a largo plazo de tales sacrificios. La señal de alarma que levantamos al asesorar a nuestros clientes es asegurarnos de que las decisiones que toman no vayan a paralizar sus finanzas actuales o futuras", explica Tam. "Reducir los ahorros para la jubilación o contraer deudas con intereses elevados, por ejemplo, puede retrasar los plazos de jubilación o llevar a ajustes drásticos en el estilo de vida más adelante".

Tam añade que puede resultar abrumador para los padres tratar de equilibrar las necesidades de los hijos frente a sus deseos y, al mismo tiempo, proteger el futuro financiero de la familia. La buena noticia es que no es necesario encontrar todas las respuestas por uno mismo.

"Aproveche todos los recursos de asesoramiento financiero a su disposición, incluidos los asesores profesionales. Mantener una conversación sobre sus finanzas con un asesor de RBC, por ejemplo, puede ayudarle a descubrir oportunidades ocultas para estirar más su presupuesto. También pueden ayudarle a ajustar su plan a medida que evolucionen las necesidades de su familia, desde la primera infancia hasta la adolescencia y más allá", sugiere Tam.

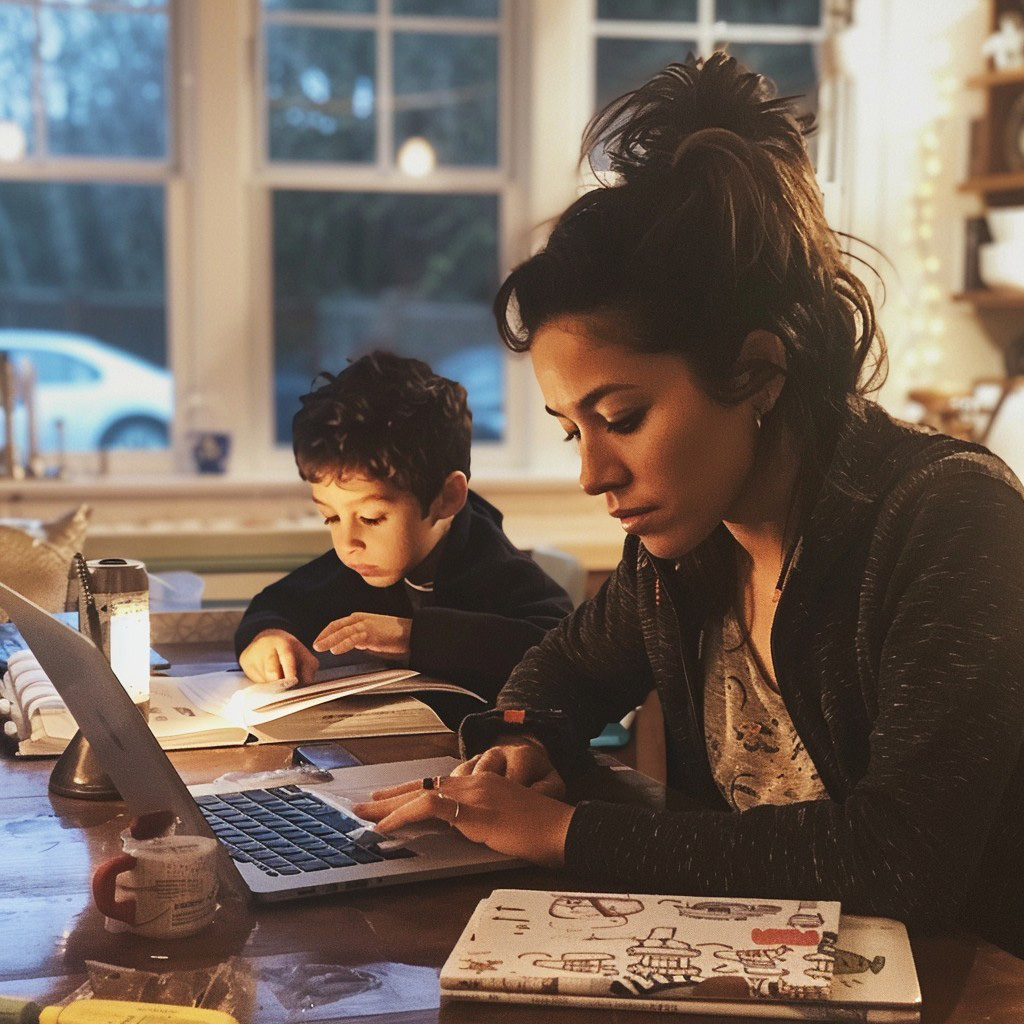

En cuanto a lo que se puede empezar a hacer en casa, estos momentos difíciles ofrecen poderosas oportunidades de aprendizaje. Tam recomienda involucrar a los hijos en conversaciones sobre el dinero apropiadas para su edad, transformando las limitaciones financieras en lecciones sobre prioridades, toma de decisiones y hábitos de gasto inteligentes que les servirán en la edad adulta. "Ayúdeles a empezar a ver que decir que sí a una cosa puede significar decir que no a otra".

Para los niños de tres a siete años, las recomendaciones incluyen introducir conceptos básicos como que el dinero tiene valor, que las decisiones implican concesiones y que no se puede tener todo lo que se quiere. Se sugiere involucrar a los niños en pequeñas decisiones cotidianas —"¿Compramos manzanas o plátanos hoy?"—, enseñar la gratificación diferida —"Estamos ahorrando para nuestras vacaciones familiares, así que este mes no compramos juguetes"— y usar analogías sencillas para ilustrar la diferencia entre deseos y necesidades.

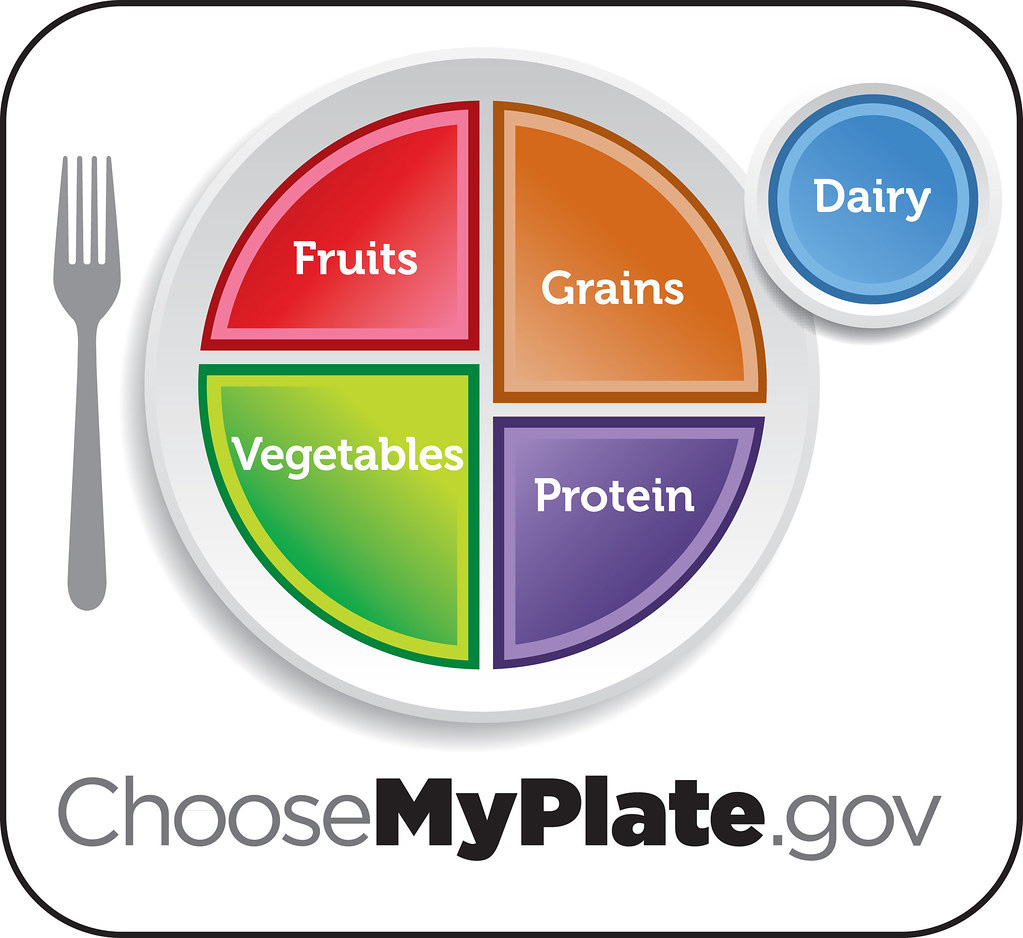

"Piense en su plato a la hora de cenar. Primero llenamos su plato con comida sana que necesita para crecer fuerte. Luego, si sobra sitio, añadimos un pequeño postre que disfrutamos. Si empezamos con el postre, no tendremos espacio para lo que realmente necesitamos". La lección es que el dinero es limitado y las decisiones importan.

Para los niños de ocho a doce años, se recomienda explicar el presupuesto y las fuentes de ingresos, y reforzar las prioridades familiares. Se puede mostrar cómo el dinero que entra en la familia cubre primero lo esencial —vivienda, alimentación— antes de destinarse a los "extras". Se sugieren herramientas visuales como un sistema de tarros para ahorrar, gastar y donar. También se pueden plantear concesiones explícitas: "Si gastamos dinero en el campamento de fútbol, no tendremos suficiente para las vacaciones de verano. Discutamos qué es más importante para nuestra familia". La lección es que las decisiones financieras están conectadas con lo que es importante para nosotros hoy y en el futuro.

Para los adolescentes de trece a dieciocho años, las recomendaciones incluyen involucrarlos en la planificación, la resolución de problemas y la gestión real del dinero. Se puede compartir una visión general del presupuesto familiar a alto nivel —objetivos de ahorro, gastos mensuales— y colaborar en presupuestos específicos para los adolescentes, como la paga o los ingresos de trabajos a tiempo parcial.

También se debe abordar el miedo a perderse algo y la presión de grupo: "Sé que tus amigos tienen el último teléfono, pero te explico por qué no vamos a comprar uno todavía". Y mostrar con el ejemplo: hablar de los propios errores económicos —compras impulsivas, gastos excesivos— y de cómo recuperarse de ellos. La lección es que una buena salud financiera requiere planificación y honestidad.

Independientemente de la edad, se recomienda enmarcar las limitaciones financieras de forma positiva. En lugar de decir "No podemos permitírnoslo", se puede probar con "Eso no está en nuestro presupuesto este mes, pero pensemos en lo que podemos hacer" o "¿Qué tendríamos que dejar de hacer para conseguirlo?". Conversaciones como estas ayudan a normalizar la realidad de que todas las familias, tengan muchos o pocos recursos, toman decisiones sobre prioridades. Cuando los niños entienden que las concesiones son simplemente parte de la toma de decisiones adulta, el estrés por el dinero se vuelve menos intimidatorio y más manejable.

Ya sea conectando con un asesor financiero profesional para volver a encaminarse o manteniendo conversaciones con los hijos sobre formas de ahorrar para lo que es importante, incluso los cambios más pequeños en la forma de gestionar el dinero pueden ayudar a aliviar parte de la presión que muchos padres sienten para hacerlo todo. Con el tiempo, las decisiones que se toman ahora pueden ayudar a sentirse más en control y más seguro con respecto al dinero.

© SomosTV LLC-NC / Photo: © CalendarBudget

Comentarios